Høgskoletillatelser Scandal Revisited Er en Ivy League-utdanning verdt prisen?

Noen foreldre betalte mellom 15 000 og 75 000 dollar per eksamen for å hjelpe barna med å få høyere score på SAT og ACT. Andre trakterte penger til universitetscoacher. En familie betalte en Yale-fotballtrener 1,2 millioner dollar for å få datteren sin inn på skolen.

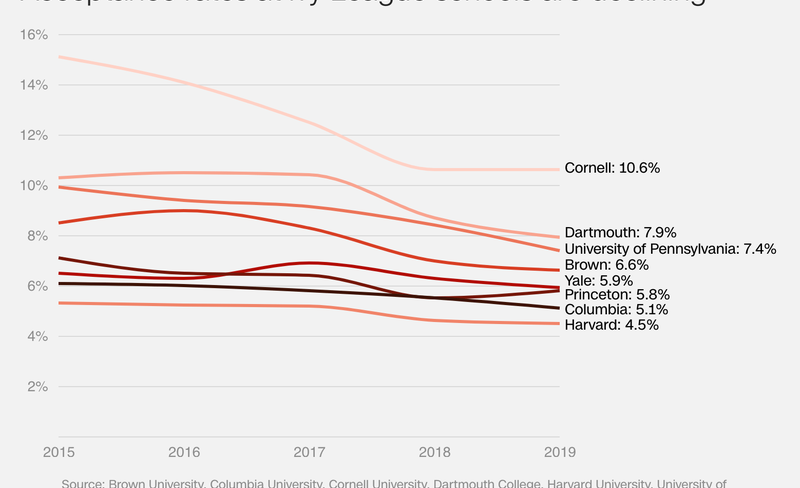

Lavere akseptansefrekvens, høyere trykk

Opptak til eliteuniversiteter har blitt stadig mer konkurransedyktig. Hvert år annonserer Ivy League-skoler og andre øverste høyskoler sine lave akseptgrader som et æremerke. I 2019 godtok Harvard og Columbia et rekordlavt antall søkere. Denne eksklusiviteten skaper en ondskapsfull syklus; jo mer selektive skoler er, jo flere elever og foreldre ønsker seg.

Kilde: CNN

Kilde: CNN

Noen familier vil gjøre omtrent hva som helst, inkludert brudd på loven, for å hjelpe barna med å få opptak på Ivy League-skoler. Det er mange juridiske måter velstående familier prøver å få en fordel også, inkludert studenter-donasjoner, campusbesøk og investering i college-konsulenter og SAT-veiledere. Vanviddet har blitt en inngrodd del av amerikansk kultur.

En dokumentar fra 2008, "Nursery University", kroniserte episenteret for denne kvelthårskonkurransen. Det fulgte foreldre som bodde i New York City da de prøvde å få småbarnene sine i føderegistrene som de trodde var det første skrittet mot Ivy League-opptak. Mange av skolene koster mer enn $ 30 000 per år. Noen familier skrev til og med sekssifret donasjonssjekk bare for å få barna på ventelister på skolen. En far, som jobbet som investeringsbankmann på Wall Street, sa:

Alt dette stiller spørsmålet: Er en utdanning fra en prestisjefylt Ivy League-institusjon verdt det? Eller vil en videregående student med en 4,0 GPA og høy SAT-score gjøre det like bra på en lokal statlig høyskole?

For å finne ut av dette, analyserte vi data fra College Tuition Compare og PayScale for å kontrastere verdien av en Ivy League-grad med den fra en offentlig eller privat høyskole. Her er noen viktige takeaways.

Sammendrag av funn

- Ivy League-alumner tjener omtrent 1,6 millioner dollar mer i løpet av sin karriere enn nyutdannede fra private og offentlige høyskoler.

- Offentlig høyskoleutdanning gir den beste relative avkastningen, mens en Ivy League-grad gir den sterkeste absolutte avkastningen.

- Ivy League-skoler koster 198% mer enn offentlige statlige høgskoler. Hvis en person investerte forskjellen mellom disse kostnadene i aksjemarkedet i en alder av 18 år, ville pengene sannsynligvis vokse til omtrent $ 22,9 millioner da de fylte 67 år.

- I henhold til en standard 10-årig tilbakebetaling av studielån plan, har offentlige college kandidater sitter med omtrent $ 900 mer i månedlig hjemme-lønn enn studenter fra Ivy League skoler og private høyskoler.

- Ivy League-karakterer vil sannsynligvis trenge flere år for å betale ned studielånet. Hvis de tildelte 20% av den årlige lønnen før skatt til lånebetalinger, vil det ta dem 33 år å komme seg ut av gjeld. Til sammenligning ville det ta offentlige college-grader 13 år.

Ivy League-skoler koster betydelig mer

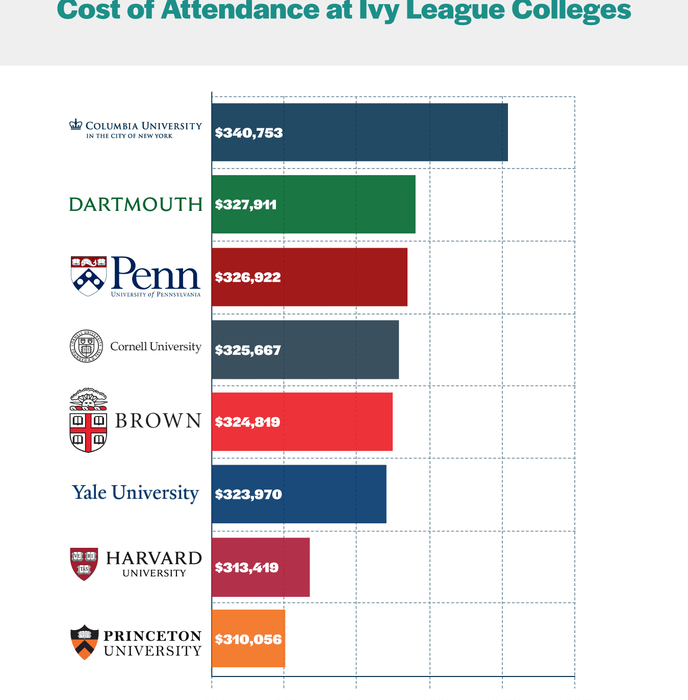

Vi la til undervisning, avgifter og levekostnader levert av College Tuition Compare for å beregne de totale kostnadene for oppmøte på hver Ivy League-høyskole for studieåret 2018 til 2019. Vi så på den gjennomsnittlige historiske inflasjonen av disse utgiftene de siste 10 årene for hver skole for å avgjøre hvor mye en fireårig grad vil koste studenter å matrikulere høsten 2019.

Her er hva vi fant:

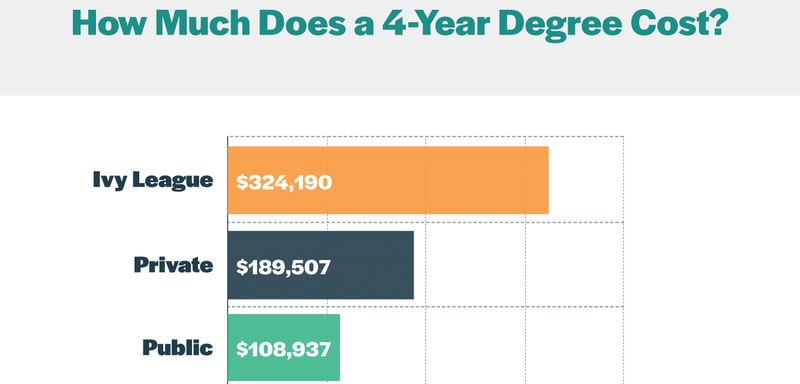

Columbia er den dyreste skolen i Ivy League; den totale kostnaden for oppmøte fra 2019 til 2023 er omtrent $ 340 000. Princeton er det billigste til $ 310 000, men det er fortsatt en heftig prislapp. Slik sammenlignes disse tallene med offentlige og private høyskoler:

Gjennomsnittlig Ivy League-skole koster 71% mer enn private høgskoler og 198% mer enn offentlige høgskoler for statsborgere. Ivy League-høgskoler er kjent for sine faglige ressurser og profesjonelle nettverk. Men er den bratte prisen verdt det?

Ivy League Grads tjener høyere lønn

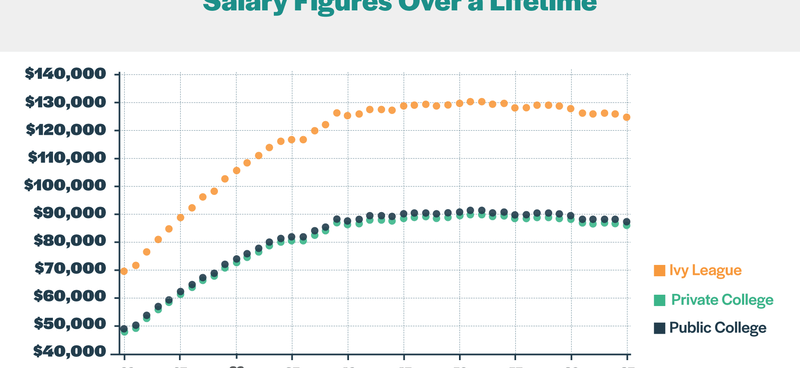

Vi brukte data fra PayScale for å bestemme levetid. Først kartla vi årslønner fra 22 til 67 år ved å bruke PayScales forskning om lønnsvekst. Vi tok gjennomsnittet av lønnsvekst for menn og kvinner fra 22 år for å kartlegge hvor mye en typisk høyskoleutdannet vil tjene hvert år i karrieren..

Deretter ganget vi frekvensen av årlig lønnsvekst med gjennomsnittlig startlønn for studenter som tjener en bachelorgrad og ikke fortsetter med å tjene flere grader. For å beregne startlønn brukte vi PayScales data om medianlønn for studenter med null til fem års arbeidserfaring. Deretter tok vi tidlige lønnsgjennomsnitt for nyutdannede på de åtte Ivy League-skolene, 1 050 private høyskoler og 604 offentlige høyskoler.

Totalt sett fant vi ut at gjennomsnittlig startlønn for kandidater fra Ivy League er $ 69.425. Til sammenligning er det $ 48,620 for studenter ved offentlige universiteter og $ 47,853 for private høyskoler. Slik oversetter de startlønnstallene til årslønn over en karriere:

Som diagrammet viser, tjener Ivy League-karakterer betydelig mer enn andre karakterer. I løpet av karrieren tar de inn 5.333.554 dollar. Alumni fra offentlige høyskoler tjener $ 3 788 899, mens private studenter tjener $ 3 679 894.

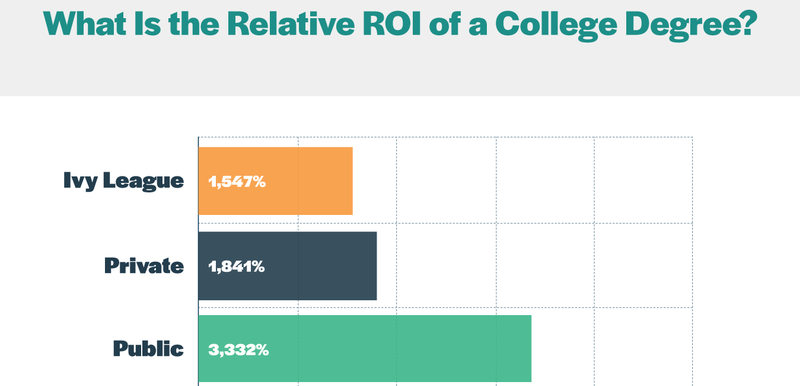

Public College gir det beste relative avkastningen

Selv om Ivy Leaguers tjener mer enn sine kolleger, betyr det ikke at de får mest smell for pengene sine. Vi veide den totale kostnaden for oppmøte mot levetid for å beregne relativ avkastning på investeringen (ROI):

En Ivy League-grad gir en lavere relativ avkastning enn en fra en offentlig eller privat høyskole. Offentlig universitetsutdanning gir langt den sterkeste relative avkastningen.

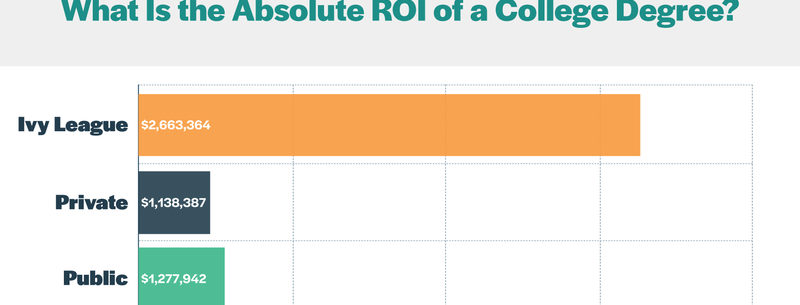

Ivy League gir det beste absolutte avkastningen

Imidlertid forteller ikke disse prosentene hele historien. Man må gjøre skillet mellom relativ ROI og absolutt ROI. For å beregne absolutt ROI, tok vi forskjellen mellom livstidsinntekt og hvor mye en person med en videregående utdanning eller GED ville tjent i løpet av sin levetid med fire ekstra år i arbeidsstyrken, og deretter trukket de totale fireårs deltakelseskostnaden på en Ivy League, offentlig og privat høyskole.

Ved disse beregningene gir absolutt en Ivy League-grad den sterkeste avkastningen.

Mer kostbar utdanning er en avveining

Det er en viktig mulighetskostnad å vurdere når du velger høyskole: Penger i dag er mer verdifulle enn penger i fremtiden. Inflasjon får prisen på varer til å øke, og senker pengene kjøpekraft over tid. I tillegg kan dollar i dag investeres for å tjene renter eller utbytte.

En Ivy League-utdanning koster 215 000 dollar mer enn en offentlig universitetsutdanning. Hvis du skulle investere den forskjellen i aksjemarkedet, kan du se hvordan avkastningen din ville se ut:

Siden 1926 har S&P 500 generert en gjennomsnittlig årlig avkastning på omtrent 10%. Forutsatt at historiske gjennomsnitt i 49 år ville den første investeringen vokse til $ 22.971.575. Hvis vi står for en årlig inflasjonsrate på 3%, tilsvarer det omtrent 5,4 millioner dollar i dagens dollar.

Det er klart dette er en hypotetisk situasjon. Tidligere resultater garanterer ikke fremtidig avkastning. Det er også mange immaterielle opplevelser i utdanning som ikke kan tjene penger. Men hvis du anser verdien av en høyskole grad dispassionately som en investering, gir denne projeksjonen en referanseramme.

Uansett college-type tar mange studenter gjeld

Det er ingen overraskelse at Ivy League er dyrt. Heldigvis tilbyr disse etterspurte institusjonene generøs økonomisk hjelp basert på familiens betalingsevne. Faktisk gir flere skoler tillatte studenter en full tur hvis familiene deres tjener mindre enn $ 60 000 per år. Noen har til og med vedtatt politikk for økonomisk støtte bygd på tilskudd i stedet for lån slik at studenter kan oppgradere gjeldfritt. Imidlertid er Ivy League-skoler forbudt å tilby atletiske eller akademiske stipend; økonomisk støtte er helt behovsbasert.

Til tross for disse sjenerøse økonomiske bistandspakkene, er studentgjeld fortsatt en gjennomgripende byrde for mange Ivy League-studenter. U.S. Department of Education rapporterer at 30% av Cornell-studenter, 24% av Dartmouth-studenter og 23% av studenter ved Brown og Columbia tok opp føderale lån.

Men gjeldshistorien slutter ikke med Ivy League-skoler. Faktisk tar et betydelig antall studenter ved offentlige og private høyskoler gjeld. I følge Sallie Mae tok 35% av studentene ved private høyskoler og 38% på offentlige høyskoler føderale studielån i løpet av studieåret 2017 til 2018.

Ivy League-karakterer vil sannsynligvis være i gjeld lenger

Gjeld på studielån har nådd krisenivå. Fra og med 2019 skylder amerikanere mer enn 1,5 billioner dollar i studielån. Studentgjeld har nå overgått kredittkortgjeld som den nest største kilden til husholdningens gjeld bak pantelån. For mange mennesker er deres månedlige utbetalinger uhåndterbare. I 2023 forventes nesten 40% av låntakerne å misligholde studielånet.

Ikke bare bruker flere tiår på å betale ned gjeld frustrerende, men det kan også hindre deg i å nå dine mål. Det kan hindre din mulighet til å kjøpe et hus, starte en virksomhet eller starte en familie. Zelia Gonzales, student ved Cornell, sa til The Hechinger Report at hun ønsket å bli lærer, "[b] ut gjeld utgjør en forskjell i hva du går inn på."

Så hvem har større sannsynlighet for å kunne betale tilbake studielånene sine?

For å svare på dette spørsmålet, så vi på hva som ville skje hvis universitetsutdannede brukte 10% av sin årlige lønn før skatt mot deres utestående studentgjeld. Hvis du antar gjeldende fastrente på 5,05% for føderale lån, kan du se hvordan tallene vil se ut:

Avgangselever fra offentlige høyskoler ville klare seg best og betale saldoen på 30 år. Både Ivy League og private college-grader skulle havne under vann. Ingen av gruppene ville være i stand til å ta en bukse i rektorene sine; i stedet vil lånesaldoen øke. Etter 45 år ville Ivy League-alumner ha samlet mer enn 1,3 millioner dollar i gjeld, mens private college-akademikere ville ha samlet opp nesten 658 000 dollar.

Pro tip: Hvis renten for øyeblikket er høyere enn landsgjennomsnittet, kan det være fornuftig å refinansiere studielånene dine i et selskap som SoFi. Dette kan hjelpe deg med å spare tusenvis av dollar i renter.

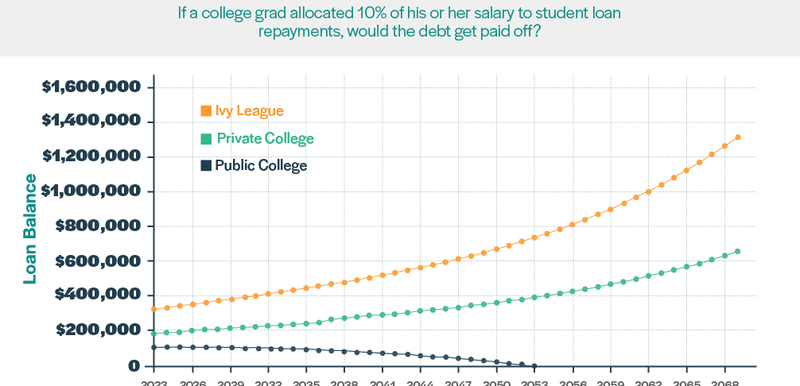

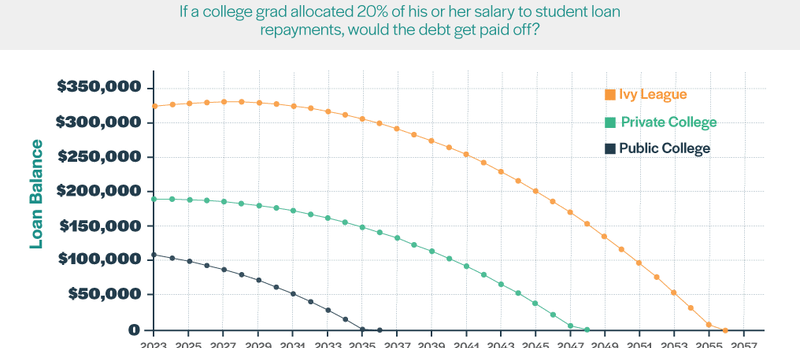

Nyutdannede fra Ivy League og private høyskoler må gi flere ofre for å kunne administrere studielånegjelden. Her er et diagram som viser hva som ville skje hvis høyskolekandidater bevilget 20% av lønnen til å betale ned studielånet:

Under dette scenariet ville offentlige universitetsalumner betale ned gjelden på 13 år. For kandidater fra private høyskoler ville det ta 25 år, og det ville ta 33 år for Ivy League-karakterer.

Public College Grads har mer hjemme-lønn

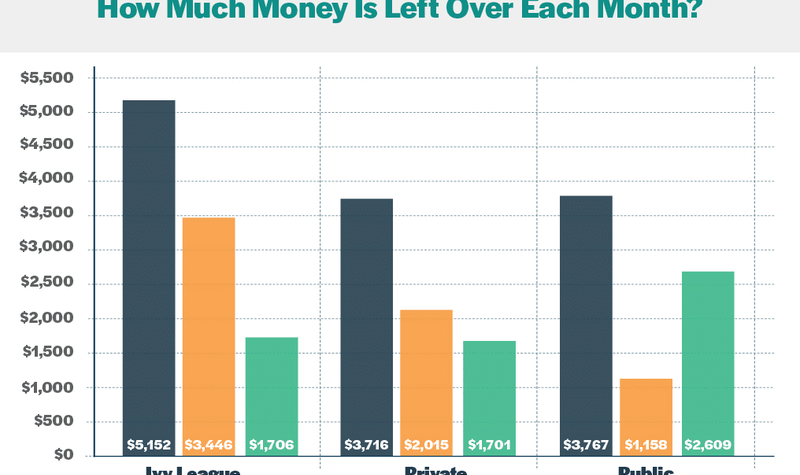

Standard nedbetalingsplan for føderale studielån setter låntakere på et 10-årig spor for å betale ned gjelden. Hvordan vil dette scenariet se ut for hvert årskull?

For å finne ut av det brukte vi FinAids lånekalkulator for å bestemme hver gruppes månedlige utbetalinger. Vi spådde omtrentlig inntekt etter skatt ved hjelp av SmartAssets lønnsslippkalkulator. For konsistensformål antok vi at hver gruppe bodde i Georgia, en stat med avgifter på veien. Vi trakk deretter de månedlige utbetalingene fra inntekten for å komme frem til den endelige hjemlønnen for hver gruppe.

Så hvem kommer frem?

De klare vinnerne er offentlige akademikere. De kommer unna med omtrent $ 900 mer i lommene per måned enn de som tjener grader fra Ivy League eller private høyskoler.

Hvis Ivy League-karakterer ønsker å betale ned studielånet deres innen 10 år, har de bare rundt 1.700 dollar igjen for å dekke de månedlige levekostnadene. Nesten 67% av inntekten vil gå mot å betale ned studielånet. Å forlenge levetiden på lånene vil føre til rimeligere månedlige utbetalinger, men et høyere beløp på den totale betalte renten.

Høyere kostnader betyr større kumulativ interesse

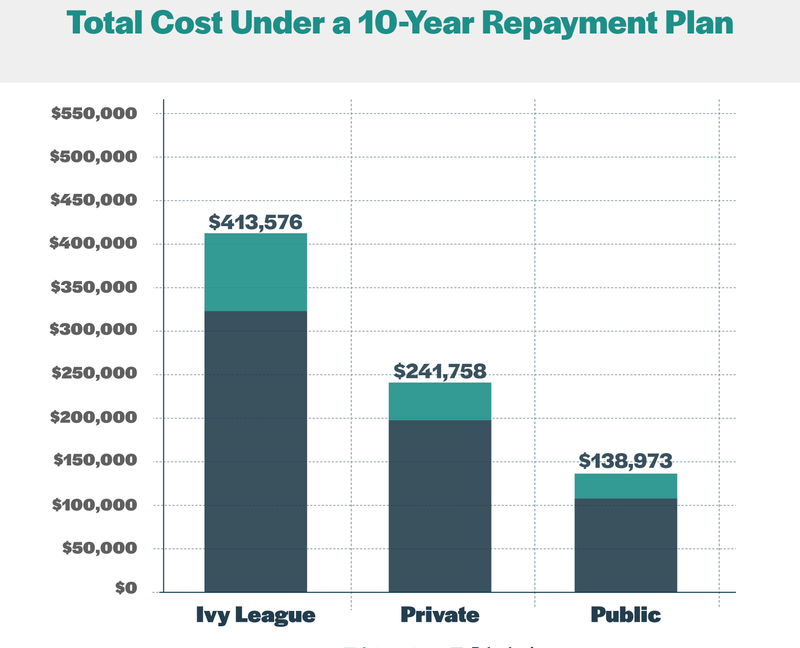

Nyutdannede som tar lån for å betale hele studiekostnadene og avgiftene betaler mer enn klistremerkeprisen. Slik ser tallene ut under en 10-årig tilbakebetalingsplan:

Jo mer gjeld en person tar på seg for å finansiere utdannelsen sin, desto mer renter betaler de i løpet av lånets levetid. I henhold til en standard 10-årig tilbakebetalingstruktur ville kandidater fra Ivy League betale nesten $ 90 000 i renter. Til sammenligning ville individer fra private høyskoler betale rundt $ 52 000, mens de som deltok på offentlige høyskoler ville betale litt over $ 30 000 for å betjene gjeldene sine.

Endelig ord

Skolen for opptak av høyskoler viser hvor konkurransedyktig bruk av eliteskoler har blitt. Foreldre var villige til å krysse juridiske og etiske grenser for å hjelpe barna med å få en fordel. For mange amerikanere representerer et vitnemål fra en Ivy League-institusjon en billett til økonomisk mobilitet oppover. Men er det verdt den ekstra kostnaden?

Antagelsen om at en Ivy League-utdanning er den beste veien til økonomisk sikkerhet, må vurderes på nytt. Selv om Ivy League-karakterer tjener mer i gjennomsnitt, bør studentene ta hensyn til hvor mye gjeld de vil ta på seg for å betale for utdannelsen. Det er også viktig å faktorere i mulighetskostnader, for eksempel tidsverdien på pengene. For eksempel kan pengene du sparer ved å gå på et rimeligere høyskole investeres for å generere avkastning andre steder.

En Ivy League-utdanning kan være et godt alternativ for studenter fra familier med lavere inntekt som kvalifiserer for økonomisk hjelp; muligheten kan endre banen for deres liv. Faktisk konkluderte en studie fra økonomi Raj Chetty fra 2017 med at studenter med lav inntekt som deltar på elites høyskoler mer sannsynlig kommer til å nå toppen 1% av inntektsfordelingen enn de som går på offentlige nivåer.

Enhver Ivy League-grad kan også være til fordel for velstående familier som kan betale full skolepenger. For dem kan prestisje og forbindelser oppveie de høye kostnadene. Imidlertid vil en høyt oppnådd student fra en velstående familie som tjener opptak i en eliteinstitusjon sannsynligvis være vellykket på grunn av deres iboende fordeler, uavhengig av hvor de går på skolen. En annen studie av Raj Chetty publisert i 2014 i The Quarterly Journal of Economics fant at det er en sterk sammenheng mellom inntekten til foreldre og inntekten barna vil tjene som voksne. De som er heldige som blir født i samfunnets øvre nivå, vil sannsynligvis forbli på det nivået.

For andre kan offentlig universitet være et bedre alternativ. Studenter fra familier i middelklassen som ikke kvalifiserer for hjelp, men som heller ikke kan betale ut av lommen, kan være lurt å tenke seg om to ganger før de godtar et tilbudsbrev fra Ivy League. Analysen vår antyder at disse studentene møter en oppoverbakke kamp når det gjelder å betale tilbake studielånet. Sammenlignet med nyutdannede ved offentlige universiteter og til og med private høgskoler, må de fordele en mye høyere prosentandel av inntekten til månedlige tilbakebetalinger. Som et resultat vil de sannsynligvis bruke mange flere år på å betale ned studielånegjelden. Richard Kahlenberg, senior stipendiat ved The Century Foundation, sa til CNBC: “Middelklassen blir klemt. Ikke bare de fattige er i nød. ”

Naturligvis gir disse dataene mange antagelser om skolekostnader, inntektstall, lønnsvekst og renter. Å skifte disse tallene i en eller annen retning kan gi svært forskjellige utfall. Til syvende og sist er hver persons situasjon unik.

Til en viss grad er college det du gjør ut av det. Det spiller ingen rolle hvilken skole du går på hvis du ikke utnytter tilgjengelige muligheter og ressurser. Warren Buffet, en av de største investorene i historien, gikk på University of Pennsylvania før han overførte til University of Nebraska hvor han tjente sin lavere grad i økonomi i 1950. Under et campusbesøk i 1994 fortalte han studenter:

Infographic

Del dette bildet på nettstedet ditt

Ta med henvisning til MoneyCrashers.com med denne grafikken.