5 politiske løgner om sosial trygghet - forståelse av problemene

Men hva er fakta?

Selv om mange ble sett på som "sosialisme", ble sosial sikkerhet opprettet for å beskytte amerikanere fra rasering av alderdom, fattigdom og arbeidsledighet. I 1937 mottok 53.236 mottakere (hovedsakelig hvite menn) fordeler på 1,3 millioner dollar, mens i 2012 mottok 56 758 185 pensjonister, avhengige familiemedlemmer og overlevende, og funksjonshemmede arbeidstakere og familiemedlemmer 773,2 milliarder dollar i fordeler. Trygdeutbetalinger representerer majoritetsinntekten for mer enn to tredjedeler av alle pensjonister, med en gjennomsnittlig månedlig fordel på $ 1.235 - neppe nok til å leve komfortabelt i dagens dyre samfunn, men det betyr ofte forskjellen mellom hjemløshet, sult og fortvilelse.

I 2035 vil anslagsvis 91 millioner amerikanere være kvalifisert for ytelser. Mens programmets finansierings- og fordelingsmekanismer vil bli endret, vil det forbli det primære økonomiske sikkerhetsnettet for de fleste innbyggere.

5 store løgner om trygd

Social Security har blitt en politisk fotball i løpet av de siste årene, idet høyresiden avkaster programmet som symbolet på en berettiget, sosialisert befolkning som blir stadig mer avhengig av regjeringen, med venstresiden ser på programmet som ”retten og forventningen til hver amerikaner til en sikker, sunn” og verdig pensjonisttilværelse. ”

Republikanere har foreslått å privatisere programmet, slik at (eller krever) hver amerikaner å være ansvarlig for sin egen investeringssuksess, mens demokrater ser på slike anstrengelser som et bakdørforsøk på å få essensen til de garanterte fordelene. Ingen av de politiske partiene har vist vilje til å forkaste retorikken for fakta, se programmet uten fordommer eller underholde endringer som er i konflikt med deres politiske ideologier. Dette miljøet og de fortsatte over-the-top histrionics etterlater den gjennomsnittlige amerikaneren forvirret, konflikt og bekymret for Social Security Program og dens fremtid.

Her er fem av de vanligste politiske løgnene:

1. Social Security er en viktig faktor i landets årlige underskudd og gjeld

Trygdeutbetalinger øker ikke det føderale underskuddet eller gjelden, til tross for konservative politikernes påstander. Ved lov er Social Security selvopprettholdende med sin egen finansiering - lønnsskattene som er samlet inn fra alle arbeidende amerikanere - og kan ikke bruke penger (Social Security-fordeler) den ikke har. Betalte lønnsskatter blir samlet i enten Old-Age and Survivors Insurance (OASI) Trust Fund eller Disability Insurance (DI) Trust Fund, investert for å tjene renter og brukes til å foreta mottakerbetalinger.

I de første årene av programmet var det flere som betalte sosialforsikring enn personer som mottok ytelser, noe som naturlig nok skapte et overskudd. Det overskuddet ble investert i den tryggeste sikkerheten i verden: gjeldspapirer utstedt av USA. Det konservative ikonet President Ronald Reagan uttrykte eksplisitt i presidentdebatten i 1984: “La oss hvile en gang for alle ... Social Security har ingenting med underskuddet å gjøre. Trygden er helt finansiert av lønnsavgiften som blir pålagt arbeidsgiver og arbeidstaker. ”

2. Trygd går konkurs

Visepresidentkandidat Paul Ryan uttalte at "Medicare og Social Security går konkurs" i visepresidentdebatten i 2012. Hans uttalelse (og lignende kommentarer fra konservative politikere) er imidlertid usanne, da den ignorerer programmets årlige inntekter. Hvis vi brukte den samme logikken på de største selskapene i Amerika, ville ingen av dem vare i ett år.

For eksempel hadde Apple omtrent 57 milliarder dollar i kortsiktige kontanter og investeringer i slutten av september 2012. Årlige utgifter, eksklusive inntekter, er cirka 87,4 milliarder dollar. Kongressmedlemmens Ryan logikk antyder at Apple ville bli konkurs innen åtte måneder, og det er selvfølgelig ikke noe fornuftig. Social Security mottok mer enn 725 milliarder dollar i skatt i 2012, et tall som sannsynligvis vil øke etter hvert som flere kommer tilbake til jobb og inntektsnivået stiger.

Social Security-programmet er analogt med en stor innsjø som gir vann til et samfunn. Innsjøen skapes når overflødig regn samles, vannnivået beveger seg opp eller ned når regn faller eller folk trekker vannet. Hvis innsjøen er fullstendig drenert (alt overskuddsvannet fra tidligere år er brukt opp), vil samfunnets vannbruk være begrenset til nedbøren det aktuelle året. I det virkelige liv tvinger tørkevannsbegrensninger; i trygdesystemet krever fortsatt underskudd mellom lønnsskattinntekter (regn) og betalingsmottakere (vannforbruk) lavere stønadsmottakere til nivået der totale utbetalinger tilsvarer den totale lønnsskatten samlet.

I 2010 overskred betalinger til stønadsmottakere mottakene fra lønnsskatten for første gang, noe som krever bruk av overskuddsmidlene for å opprettholde det lovede ytelsesnivået. Hvis ingen endringer blir gjort, vil overskuddet bli eliminert innen 2033. På den tiden, hvis lønnsskatten ikke har økt, vil fordelene bli kuttet for å matche inntektene; anslaget i dag er at fordelene vil kreve en reduksjon på 25% fra eksisterende priser. Imidlertid, som Nobelprisvinners økonom Paul Krugman skrev i 2004, "Det er overhodet ikke vanskelig å komme med finanspakker som ville sikre pensjonsprogrammet, uten store endringer, i generasjoner fremover."

The Motley Fool er enig. En kombinasjon av å øke lønnsavgiften ved å redusere taket på opptjente inntekter, øke heving av pensjonsalderen for å begynne utbetalinger og redusere levekostnadsregulering (COLA) ville fikse fondet for de neste 75 årene. Den totale effekten vil være ekvivalent med å heve de totale skattesatsene på 1,6% - lønnsskattesatsen i 2013 vil være 12,4% fordelt likt mellom arbeidsgivere og arbeidstakere - eller om kostnadene ved årlig arbeidsledighetsforsikring, high-end Bush skattekutt, eller en femtedel av forsvarsbudsjettet.

Congressional Budget Office i juli 2010 ga ut en omfattende studie som analyserte 30 forskjellige tilgjengelige alternativer for å opprettholde det eksisterende nivået av fordeler og sikre at fremtidige generasjoner vil få lignende fordeler som tidligere generasjoner, men Kongressen har ennå ikke handlet etter noen av sine anbefalinger.

3. Social Security Funds har blitt "stjålet" av regjeringen

Konservative politikere har påstått i årevis at overskuddet av lønnsfond samlet inn tidligere år har blitt stjålet av myndighetspersoner og brukt til å finansiere andre føderale programmer uten kunnskap eller samtykke fra skattebetalerne. I beste fall representerer slike uttalelser en misforståelse av sikkerhetsinvesteringer, ettersom overskuddet er blitt investert i spesielle emisjoner av statsobligasjoner støttet av USAs fulle tro og kreditt.

Disse statspapirene skiller seg fra annen amerikansk gjeld som følger:

- Hovedbeløpet svinger ikke og kan alltid løses med par. Bedrifts- og andre statsobligasjoner har en fast rente og løpetid. Hvis sikkerheten selges eller innløses før den forfaller, kan markedsverdien være mer eller mindre enn hovedbeløpet avhengig av renteutviklingen. Hvis for eksempel rentene har steget opp siden obligasjonen ble utstedt, vil beløpet mottatt ved tidlig innløsning være mindre enn pålydende - et obligasjon med en pålydende verdi av $ 1000 med en rentefaktor på 2,5% vil gi innehaveren $ 25 rente hvert år. Hvis rentene økte til 5%, ville markedsverdien på obligasjonen falt til $ 500 - et tap på 50% - siden en investor kunne kjøpe en ny obligasjon og tjene 5%. Skattekasser er garantert innløses til pålydende selv om de innløses tidlig.

- Alle statspapirer som er kjøpt, tjener renter til samme rate av middels langsiktige verdipapirer. Dette er tilfelle selv om verdipapirene som er i OASDI Trust-fondene bare kan være ett eller to år. I løpet av de tre siste årene har tillitsfondene tjent mer enn 4% hvert år, betydelig høyere enn treårsrekorden for de 100 beste aksjefondene rangert av U.S. News. I 2011 vokste det gjennomsnittlige amerikanske pensjonsfondet anslagsvis 1,4%, mens Social Security-fondene vokste med 4,4% samme år. Til tross for nedjusteringen i vårt lands investeringsvurderinger, forblir amerikanske statsobligasjoner ifølge "Pensjoner og investeringer" "høyt favoriserte investeringer" og en "måte å immunisere risiko" i et meget ustabilt aksjemarked.

Kritikere sammenligner ofte Social Securitys garanterte månedlige inntekt med de anslåtte fordelene med private ytelsesbaserte eller pensjonsordninger. I følge Mercer, et globalt menneskelig ressurs- og aktuarmessig konsulentfirma, er selskapets pensjonsplaner underfinansiert med mer enn 689 milliarder dollar. Som en konsekvens kasserer selskaper ytelsesplaner så raskt som mulig fra anslagsvis 112.000 planer i 1985, til under 26.000 planer i 2011. Bedriftenes manglende oppfyllelse av pensjonsforpliktelsene førte til at Kongressen opprettet Pensjonsfordel Garanti Corporation for å beskytte deltakere i virksomhetsplanen.

Statlige og lokale myndighetsplaner er i dårligere form (1,4 billioner dollar underskudd). Dette vil utvilsomt føre til høyere skatter, reduksjon i tjenester og kommunale konkurser.

4. Fordelene med sosial trygghet er dårligere enn pensjonsalternativer i privat sektor

Kritikerne tar feil av følgende grunner:

- Social Security har funksjoner som ikke er tilgjengelige i private planer. Det er en rekke av disse funksjonene. For det første får ektefeller ytelser selv om de aldri har tjent lønn. De fleste ektepar med bare en lønnstaker vil fortsette å få mer fordeler enn de betalte i skatt. For det andre får barn fordeler hvis de har en arbeidsforelder som dør. Og for det tredje kan personer som er for funksjonshemmede til å jobbe få fordeler for livet.

- Investorenes forventninger til investeringsavkastning i private planer er for optimistiske. Så godt som hver diskusjon av tidligere investeringsresultater inkluderer forsiktighetsspråk for at "investeringsresultater er hypotetiske, reflekterer ikke faktiske investeringsresultater og er ikke garantier for fremtidige resultater." Denne uttalelsen gjenspeiler den enorme variasjonen i investeringsavkastningen - hvilke investeringer som gjøres, når de kjøpes, hvor lenge de holdes, når de selges, slik at fremtidige anslag sannsynligvis ikke blir oppfylt. En undersøkelse fra University of Michigan's Survey Research Center indikerer at den gjennomsnittlige individuelle investoren forventer at aksjemarkedet vil returnere omtrent 10% per år de neste 10 til 20 årene, men faktiske resultater viser at så høy avkastning er sjelden. David Certner, lovgivningsmessig politisk direktør for American Association of Retired Persons (AARP) bemerket nylig at privat pensjon, pensjonssparing og boligverdier fikk en stor suksess da økonomien kollapset og satte en stor del i pensjonsplanene til mange amerikanere. Imidlertid påvirket ikke trygdeytelsene.

- Mindre enn halvparten av amerikanere har tilgang til selskapssponserte pensjonsplaner. Der planer tilbys, er det bare 54% av de kvalifiserte ansatte som deltar. Yngre arbeidere som sannsynligvis vil få størst sammensatt effekt på verdiene i planen, vil minst sannsynlig delta (31%). Eksempler på individer som har betydelige pensjonsverdier er atypiske og indikerer ikke den gjennomsnittlige arbeidstakeren. Av denne grunn vil trygd fortsatt være grunnlaget for pensjonsplanlegging for folk flest.

- Arbeidsgiverbidrag er obligatorisk i trygdeprogrammet. Arbeidsgivere må matche de ansattes bidrag på 6,2% av lønnen opp til en maksimal inntekt på $ 113 700 i 2013, og faktisk doble den ansattes investering i hans eller hennes trygdeytelser. Arbeidsgiveravgift er imidlertid frivillig i private pensjons- eller sparekontoer. Private planer uten arbeidsgiverdeltagelse støttes utelukkende av arbeidstakers bidrag.

5. Social Security er bare et pensjonsprogram

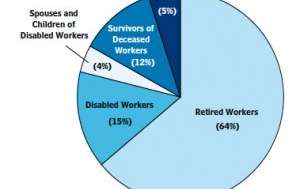

Trygdemottakere 2012

Trygdemottakere 2012

Social Security Administration

I følge Robert M. Ball, en tidligere kommisjonær for sosial sikkerhet, er Social Security-programmet “sosialforsikring” designet for å hjelpe folk “når inntektene stopper fordi man er for gammel til å jobbe eller for funksjonshemmet til å jobbe, eller fordi lønnstaker i familien dør, eller fordi det ikke er noen jobb å ha, eller når det er ekstraordinære utgifter forbundet med sykdom. ” Motley Fool gjenspeiler dette følelsen og sier at sosial sikkerhet ikke er en pensjonsplan, men snarere er et universelt forsikringsprogram som beskytter arbeidere, pensjonister og deres familier fra livets ukjente.

Mens hoveddelen av fordelene gis til pensjonister, er følgende personer også kvalifisert:

- De som er midlertidig eller permanent begrenset til å bli ansatt med en fysisk eller psykisk funksjonshemning. Slike mennesker kan motta månedlige ytelser gjennom trygdehemming forsikring.

- De som er ufrivillig arbeidsledige. Disse menneskene kan få delvis inntektserstatning i opptil 39 uker hvis de har et foreskrevet sysselsettingsbeløp og inntekt innenfor en spesifisert basisperiode. Arbeidsledighetsytelser administreres av statene, men betales fra et offentlig fond administrert av Social Security.

- Avhengige av avdøde fullstendig forsikrede arbeidere. Trygderett gir en liten engangsstønad for dødsfall, samt løpende ytelser til barn, avhengige foreldre og ektefeller til avdøde arbeidere.

Endelig ord

Er vårt trygdesystem perfekt? Nei, men lederne våre er enige om at Social Security-programmet, ifølge ordene fra Dwight D. Eisenhower, er "viktig for den økonomiske sikkerheten til det amerikanske folket." Harry S. Truman uttalte en gang at det "verken er en dole eller et apparat for å gi folk noe for ingenting, men tjent og garantert av loven i landet." Og president John F. Kennedy sa 30. juni 1961: ”Social Security-programmet spiller en viktig rolle i å sørge for familier, barn og eldre i stressetider. Men det kan ikke forbli statisk. Endringer i befolkningen, i arbeidsvanene våre og i levestandarden krever kontinuerlig revisjon. ”

Endringer i programmet er nødvendige og anerkjent av begge politiske partier, selv om republikanere og demokrater har forskjellige synspunkter på de nødvendige og nødvendige endringene.

Hva tror du - er trygd verdt å spare? Hvilke endringer favoriserer du?