Hva er obligasjoner - Grunnleggende om å investere i bedrifter kontra kommunale obligasjoner

Når mange mennesker hører ordet "obligasjoner", har de en tendens til å tenke på selskapsobligasjoner - de som er utstedt av store selskaper i det offentlige øye. Imidlertid er det mye mer i obligasjonsmarkedet enn bare det. Kommunale obligasjoner er faktisk et annet populært alternativ for de som ønsker å bryte seg inn i obligasjonsinvesteringens verden.

Mens forretningsobligasjoner og kommunale obligasjoner har mange av de samme funksjonene, er de i virkeligheten veldig forskjellige dyr. Å forstå forskjellen mellom de to kan hjelpe deg med å bestemme hvilken type obligasjon som passer for deg og tilpasser seg tettest dine økonomiske behov og investeringsstrategi.

Grunnleggende om obligasjoner

En obligasjon er et gjeldsinstrument eller lån som er utstedt for å låne penger. Når du kjøper en obligasjon, er det du egentlig gjør, samtykke i å låne utstederen et visst beløp i en forhåndsinnstilt periode. Til gjengjeld samtykker låntakeren til gjengjeld rentebetalinger til en fast rente gjennom hele obligasjonens levetid. Når obligasjonens løpetid er slutt, er låntaker forpliktet til å betale tilbake hovedstolen i sin helhet.

Det er noen bindevariasjoner som forvenner seg fra denne grunnleggende modellen. For eksempel gjør ikke-kupongobligasjoner ikke rentebetalinger, men er i stedet tilgjengelig for kjøp til en rabatt på pålydende. En nullkupongobligasjon med pålydende 10 000 dollar og en løpetid på 10 år kan handle i dag for bare 60% av pålydende verdi, eller 6 000 dollar, noe som betyr at du vil betale $ 6 000 på forhånd, men innløse obligasjonen om 10 år for en utbetaling på 10.000 dollar.

Andre obligasjonstyper er tilgjengelige. Imidlertid er rentebetalende obligasjoner de vanligste.

Det er to måter å tjene penger på ved å investere i rentebærende obligasjoner: Du kan holde obligasjoner og samle rentebetalinger i løpet av deres respektive betingelser, eller du kan selge obligasjonene til en premie før de modnes. Fordi verdien på obligasjoner kan gå opp eller ned avhengig av markedsforhold, kan det hende du kan selge obligasjonene dine for mer enn det du betalte for dem.

Faktorer som renter og et selskaps rating eller ytelse kan påvirke verdien av obligasjonene dine. Obligasjoner og renter har en tendens til å være et omvendt forhold. Når rentene går opp, har obligasjonsprisene en tendens til å falle - og på baksiden, gjør lavere renter obligasjoner som betaler høyere renter mer attraktive. En utsteders rating kan også påvirke obligasjonspriser, slik at når en rating går opp, også obligasjonspriser. Tilsvarende, hvis du kjøper en selskapsobligasjon og utstederen gir ut en positiv resultatoppgave, kan du se at pålydende på obligasjonen din stiger.

Bedriftsobligasjoner

Bedriftsobligasjoner er lån som er utstedt av selskaper. Selskaper utsteder ofte obligasjoner for å betale for ting som forskning og utvikling, driftsutgifter og utvidelse. Bedriftsobligasjoner støttes av det utstedende selskapets evne til å tilbakebetale det det låner, typisk gjennom salg, drift og eiendeler.

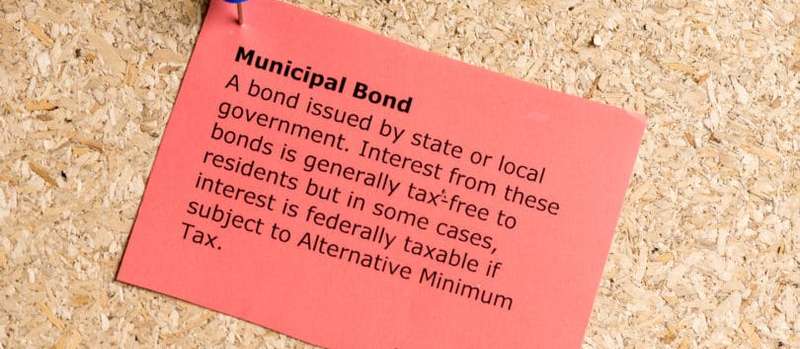

Kommunale obligasjoner

Kommunale obligasjoner, eller "muni obligasjoner" for kort, er lån utstedt av statlige enheter eller kommuner. Kommunale obligasjoner brukes vanligvis til å finansiere offentlige prosjekter som infrastruktur, veireparasjoner, sykehus og skolesystemer.

Dette er de to vanligste typene kommunale obligasjoner:

- Generelle obligasjonslån. Kalt kort ”GO-obligasjoner”, støttes disse av utstederens fulle tro, kreditt og skattemakt, som typisk er en by, stat, fylke eller by.

- Inntektsobligasjoner. Disse obligasjonene er støttet av inntektene generert av prosjektene de er utstedt for å finansiere.

Generelle obligasjonsobligasjoner anses vanligvis for å være tryggere enn omsetningsobligasjoner fordi utstederen kan bruke alle nødvendige midler for å betale tilbake sine långivere. En by kan for eksempel heve skatten om nødvendig for å kunne foreta planlagte obligasjonsinnbetalinger.

Derimot er inntektsobligasjoner avhengige av inntekter fra et spesifikt prosjekt for å tilbakebetale långivere. Hvis en by for eksempel utsteder omsetningsobligasjoner for å bygge en ny bomvei, kan pengene som samles inn fra pendlere brukes til å foreta planlagte utbetalinger til obligasjonseiere.

Inntektsobligasjoner er litt risikofyltere enn generelle forpliktelsesobligasjoner fordi utstedernes evne til å tilbakebetale obligasjonseiere er bundet direkte til en spesifikk inntektsstrøm. I motsetning til generelle forpliktelsesobligasjoner, kan en kommune ikke bare bruke andre ressurser for å tjene godt på forpliktelsene. Hvis det aktuelle prosjektet ikke genererer nok inntekter, risikerer den aktuelle utstederen å misligholde eller ikke foreta betalinger slik det er ment å.

Risikoen ved å investere i obligasjoner

Både bedriftsobligasjoner og kommunale obligasjoner har en viss grad av risiko. Å forstå disse risikoene er en kritisk del av å gjøre en sunn investering.

- Standard risiko. En standard er en utstedende parts unnlatelse av å utføre betalinger som planlagt. En obligasjonsutsteder anses å være i mislighold hvis den ikke klarer å foreta en rentebetaling eller tilbakebetale obligasjonseiere til hovedstolen. Faktisk, hvis en utsteder til og med en dag forsinket med en planlagt betaling, anses den for å være i mislighold. For å minimere risikoen for å bli rammet av en obligasjonsstandard, kan du kjøpe et obligasjon med høy kredittvurdering. Utstedere med gunstig rating anses å være mer økonomisk stabile og har mindre sannsynlighet for mislighold av sine forpliktelser. Hvis du kjøper et obligasjon med lavere kredittrating og høyere misligholdsrisiko, belønnes du vanligvis med en høyere rente. Obligasjoner som anses som tryggere har en tendens til å betale mindre fordi du påtar deg mindre risiko når du kjøper dem.

- Renterisiko. Når du kjøper en obligasjon, låser du pengene dine i en fast periode, hvor den nøyaktige lengden bestemmes av obligasjonens spesifikke vilkår. Ved å gjøre det, kan du tape på muligheten til å kjøpe andre obligasjoner som tilbyr gunstigere renter. Det du må huske på renten er at de kan endre seg over tid, og at det er mulig for samme selskap eller kommune å utstede obligasjoner med en viss rente ett år, og til en høyere rente et år eller to nedover.

- Ringe risiko. Når en utsteder kaller en obligasjon, løser den inn obligasjonen før forfallstidspunktet. Hvis vilkårene for en obligasjon tillater utstederen å benytte seg av en opsjonsopsjon, kan utstederen dra fordel av lavere rente, ringe til obligasjonene og gi dem ut til en lavere rente. Hvis dette skjer med deg som obligasjonseier, får du din hovedstol tilbake igjen - men hvis du vil sette pengene tilbake i obligasjoner, vil du sannsynligvis sitte fast og investere i noe som betaler en lavere rente.

La oss for eksempel si at du kjøper en 10-årig obligasjon med en rente på 2%. Hvis rentene stiger de neste årene og det samme selskapet begynner å utstede obligasjoner som betaler 4%, vil sannsynligvis obligasjonene dine miste verdi. Hvis du selger dem før de blir eldre, vil du sannsynligvis ta tap på rektoren.

På den annen side er det gode med obligasjoner at uansett hva markedsverdien skjer på den tiden, hvis du holder dem til forfallstidspunktet, vil du ikke miste noen av hovedstolen så lenge utstederen ikke har det. t standard.

Obligasjonsvurderinger

Både kommunale og selskapsobligasjoner følger et ratingsystem som lar investorer få en følelse av hvordan utstedere klarer seg økonomisk. Evalueringer kan ikke beskytte deg mot renterisiko, men de kan (til en viss grad) beskytte deg mot standardrisiko.

Jo høyere obligasjonsvurdering, desto mindre sannsynlig er det at utstederen misligholder sine forpliktelser. Bedriftsobligasjoner og kommunale obligasjoner er vurdert på samme måte.

Dette er de tre viktigste ratingbyråene som brukes til å evaluere obligasjoner:

- Standard & Poor's (S&P)

- Moodys

- Fitch

S&P og Fitch bruker et lignende rangeringssystem, mens Moody's-systemet er litt annerledes. Bedrifts- eller kommunale obligasjoner vurdert til BBB- eller Baa3 eller høyere regnes som investeringsgrad, noe som betyr at de har en lav risiko for mislighold. På den annen side regnes obligasjoner som er vurdert under BBB- eller Baa3 som søppelobligasjoner, noe som betyr at det er mer sannsynlig at de misligholder sine forpliktelser.

Hvordan selskaper og kommunale obligasjoner skiller seg ut

Selv om bedrifter og kommuner har mange av de samme egenskapene, er det en rekke viktige forskjeller mellom de to.

Civic Purpose Vs. Profitt

Bedriftsobligasjoner brukes til å skaffe kapital slik at selskaper kan fortsette å operere og i sin tur tjene penger. Kommunale obligasjoner er forskjellige fordi de brukes til å finansiere offentlige prosjekter og holde byer, tettsteder og fylker i gang.

Ofte er formålet med prosjektene som er finansiert med kommunale obligasjoner å forbedre livskvaliteten for de som bor i de utstedende lokalitetene. I denne forbindelse har mange en tendens til å sammenligne kommunale obligasjoner med ideelle organisasjoner, i og med at formålet med å utstede dem ikke er å tjene penger, men å tilby tjenester til publikum. Selv bomveier og broer, som ofte finansieres av kommunale obligasjoner, anses ikke å være “lønnsomme” på samme måte som offentlige selskaper er. Mens bomveier og broer gir inntekter, brukes pengene ofte til å holde dem oppdatert og vedlikeholdt - det havner ikke bare på noens bankkonto.

Obligasjonsinvestorer som er forpliktet til samfunnsinvestering eller samfunnsinvestering velger generelt kommunale obligasjoner fremfor selskapsobligasjoner. Kommunale obligasjoner blir ofte utstedt for å bygge sykehussystemer, utvikle boligprosjekter i underbetjente nabolag, oppdatere skoler og rydde opp i parker og hager i samfunnet. Bedriftsobligasjoner blir derimot ofte brukt til å utvikle produkter som et selskap deretter selger for å få et overskudd.

Skattefrihetsstatus

Rentene som er opptjent på selskapsobligasjoner er underlagt føderal, statlig og lokal skatt. Med kommunale obligasjoner er imidlertid interessen du tjener alltid unntatt fra føderale skatter, og hvis du kjøper en obligasjon som er utstedt av staten der du bor, kan interessen du tjener også være fritatt for statlige og lokale skatter også.

Hvis du kjøper en kommunal obligasjon som er utstedt av et av de amerikanske territoriene (for eksempel Puerto Rico, Jomfruøyene og Guam), er interessen også fritatt på både føderalt og statlig nivå. Av denne grunn pleier kommunale obligasjoner å appellere til de som faller inn i parenteser med høy inntektsskatt.

Rentesatser og avkastning

Noen mennesker bruker uttrykkene "rente" og "avkastning" om hverandre, men de er faktisk ganske forskjellige. Renten er mengden av rente obligasjonsutstederen samtykker til å betale deg, mens avkastningen er avkastningskursen basert på gjeldende kurs på obligasjonen. Den eneste gangen renten og renten er den samme er når obligasjonen er verdt sin opprinnelige pålydende.

La oss si at du kjøper et obligasjon med en pålydende verdi av $ 10.000 og en rente på 5%. Hvis det er tilfelle, kan du forvente $ 500 per år i renter.

La oss si at de samme obligasjonslånene på 10 000 dollar faller i pris på grunn av markedsforhold, og som et resultat er pålydende bare $ 5000. I så fall er den nye avkastningen 10%, men renten holder seg på 5%. Forutsatt at utstederen betaler som planlagt, avvikler du fortsatt med å få $ 500 per år i renteutbetalinger, men avkastningen din er bare 5%, mens noen som kjøper obligasjonene til sin nye pris får de samme $ 500 i renter, men hekter et avkastning på 10%.

Bedriftsobligasjoner har som helhet en tendens til å tilby høyere rente og avkastning enn kommunale obligasjoner. I følge WM Financial Strategies har gjennomsnittlig avkastning på kommunale obligasjoner vært litt over 4% fra 2005 til 2015, mens gjennomsnittlig avkastning på forretningsobligasjoner har ligget mellom 5% og 7%. Tilbake til 1991 var den gjennomsnittlige avkastningen på kommunale obligasjoner omtrent 6%, sammenlignet med omtrent 11,5% for S&P 500-aksjemarkedet, ifølge denne analysen.

På den annen side tilbyr kommunale obligasjoner skattefri rente, noe som er med på å kompensere for noe av den potensielt tapte inntjeningen ved å gå foran en høyere rente. Hvis du ikke er i en særlig høy skatteklasse, eller hvis du vet at du vil ta noen tap på investeringene dine i et gitt år (og klarer å avskrive tapene mot gevinst på skatten), kan det gjøre mer økonomisk fornuft å investere i et selskapsobligasjon med høyere avkastning og betale skatt på hvilken rente du tjener.

For å avstemme forskjellen mellom skattbar selskapsobligasjonsrente og skattefri kommunal obligasjonsrente, kan du beregne skatteekvivalentavkastningen. Dette kan hjelpe deg med å avgjøre om avgiftspliktige selskapsobligasjoner eller skattefrie munobligasjoner vil være det mest lønnsomme alternativet for deg.

Kalkulatorer på nettet er tilgjengelige for å hjelpe deg med å kjøre tallene, eller hvis du føler deg modig, kan du bruke følgende formel: rm = rc (1-t) eller rc = rm / (1-t)

- rm = rente på kommunal obligasjon

- rc = rente på selskapsobligasjon

- t = skattesats

La oss si at du faller inn i en skatteklasse på 30% og ser på å kjøpe en kommunal obligasjon som betaler 4% rente.

- rc = 4% / (70%)

- rc = 0,0571 = 5,71%

Ved å bruke ligningen ovenfor, kan du bestemme at å tjene 4% renter skattefritt tilsvarer å kjøpe en bedriftsobligasjon med en rente på 5,71% og betale skatt på inntekten.

Standard risiko

Både forretningsobligasjoner og kommunale obligasjoner har en viss misligholdsrisiko. Når det er sagt, har kommunale obligasjoner historisk lave misligholdsrenter, og ifølge LearnBonds er kommunale obligasjoner 50 til 100 ganger mindre sannsynlige å misligholde enn sammenlignbare rangerte selskapsobligasjoner. I følge Liberty Street Economics rapporterte S&P bare 47 misligholdte obligasjonslån mellom 1986 og 2011, og Moody's rapporterte bare 71 mellom 1970 og 2011. Derimot rapporterte S&P 2 015 misligholdte forretningsobligasjoner og Moody's rapporterte 1 784 i løpet av de samme tidsperiodene.

Hvis du kjøper en kommunal obligasjon med en sterk kredittrating, er det enda mindre sannsynlig at du møter en standard. I følge Invesco har det siden 1970 ikke vært noen standardverdier for Aaa-rangerte kommunale obligasjoner, og fra dette tidspunktet har bare 0,01% av obligasjoner med en Aa-rating misligholdt. Derimot har Aa-rangerte selskapsobligasjoner hatt en standardrente på 0,99% siden 1970, og Aaa-rangerte selskapsobligasjoner har hatt en standardrente på 0,49%.

Når du har å gjøre med mislighold, er en ting du ønsker å huske på gjenvinningsgraden, som er i hvilken grad obligasjonseiere ender med å få utbetalt det de skylder etter at en utsteder har misligholdt. Kommunale obligasjoner har en tendens til å ha en mye sterkere utvinningsgrad enn selskapsobligasjoner. I følge kommunale obligasjoner.com var utvinningsgraden for obligasjoner med generelle forpliktelser faktisk nær 100%, og ifølge Moody's var den endelige utvinningsgraden for kommunale obligasjoner fra 1970 til 2013, mens utvinningsgraden for forretningsobligasjoner var var bare 48% fra 1987 til 2013.

Minimum investering

En av de største hindringene for inntreden med tanke på kommunale obligasjoner er det faktum at de fleste har minimumskrav til investering. Selv om dette også gjelder for selskapsobligasjoner, krever de fleste kommunale obligasjoner en minimumsinvestering på $ 5000. Bedriftsobligasjoner, derimot, kan vanligvis kjøpes i kirkesamfunn på $ 1000, noe som gjør dem langt mer tilgjengelige for publikum.

Markedsstørrelse

Det kommunale obligasjonsmarkedet er bare omtrent en tredjedel av størrelsen på selskapets obligasjonsmarked, noe som betyr at det er langt flere investeringsmuligheter der ute når det gjelder selskapsobligasjoner. Det kommunale obligasjonsmarkedet er omtrent $ 3,7 billioner stort, mens det obligasjonsmarkedet for selskaper har omtrent 11 billioner dollar utestående obligasjonslån.

Obligasjonslikviditet

Når du kjøper obligasjoner, er du innelukket i hvilke vilkår kontraktene deres angir. Hvis du for eksempel kjøper en 20-årig obligasjon, er du fastlåst i hvilken rente som obligasjonen betaler i løpet av 20 år. Din eneste utvei er å selge obligasjonene dine, til det bedre eller verre.

Hvis markedsforholdene er gode, kan du tjene med å selge obligasjonene dine for mer enn det du betalte for dem. Imidlertid, hvis markedsforholdene er dårlige, eller hvis den spesifikke obligasjonen du ønsker å selge er uønsket på grunn av lav kredittvurdering, kan du avvikle mindre enn det du betalte.

Generelt sett anses selskapsobligasjoner for å være mer likvide enn kommunale obligasjoner, noe som betyr at du har en bedre sjanse til å selge en selskapsobligasjon uten å ta tap. Årsaken til dette er at selskapsobligasjoner omsettes aktivt på New York Stock Exchange. Kommunale obligasjoner er på den annen side vanligvis kjøpt og solgt i det som kalles et marked uten kontanter, noe som betyr at de ikke omsettes på en børs.

Hvis en obligasjon er børsnotert, kan den i det vesentlige kjøpes eller selges når som helst. Vanligvis er imidlertid bare en liten del av kommunale obligasjoner aktivt tilbudt for salg til enhver tid, og hva som tilbys kan variere betydelig fra dag til dag. Fordi kommunale obligasjoner ikke omsettes på børs, er det mindre mulighet til å finne en kjøper når du bestemmer deg for at du er klar til å selge dem.

Rapportering, avsløringer og gebyrer for megler

Utstedere av selskapsobligasjoner er pålagt å offentliggjøre viss informasjon som kan påvirke obligasjonene deres, for eksempel økonomiske problemer eller inntjening. Videre, når selskapsobligasjoner blir kjøpt og solgt, må også prisene de handler med angis.

Kommunale obligasjoner har derimot ikke de samme opplysningskravene både fra utstedere og meglere, så det er mindre informasjon for investorer å vurdere. Imidlertid gjøres det tiltak for å gjøre kommunal obligasjonsmarked mer oversiktlig. 13. februar 2015 utstedte verdipapir- og børskommisjonær Luis A. Aguilar en uttalelse der de ba om endringer for å gjøre kommunal obligasjonsmarkedet mer rettferdig og tilgjengelig for enkeltinvestorer.

Fordi kommunale obligasjoner vanligvis ikke kjøpes på en børs, tar meglerne og forhandlerne som selger dem ofte innslag som er innebygd i prisene de blir tilbudt til. Videre kan du betale en provisjon, som kan øke kostnadene dine og spise bort til uansett fortjeneste du håper å tjene på investeringen. Selv om du kanskje også betaler en provisjon på selskapsobligasjoner, har de ikke en tendens til å ha samme type påslag fordi de er mer tilgjengelige og har priser som er enklere å spore.

Mens informasjon om kommunale obligasjoner kan være noe vanskelig å få til, er nettstedet til kommunale verdipapireregler en stor ressurs. Det inkluderer viktige data, som nylig handelsaktivitet og historiske obligasjonspriser.

Endelig ord

Både bedriftsobligasjoner og kommunale obligasjoner har sine fordeler og ulemper. Bedriftsobligasjoner tilbyr ofte et høyere potensiale for fortjeneste, men med den oppsiden kommer en økt misligholdsrisiko. I motsetning til dette har kommunale obligasjoner en tendens til å tilby lavere avkastning enn selskapsobligasjoner, men sannsynligheten for at en kommuneobligasjon skal misligholde er mye lavere. Og selv om rentene som er opptjent på selskapsobligasjoner ikke har den samme skattefrie statusen som for kommunale obligasjoner, kan det hende at de i lavere inntektsskatteparentes kan investere i selskapsobligasjoner med høyere rente.

Hvis du er en type investor som har forpliktet seg til å gjøre sosiale konsekvenser, kan du være mer tilbøyelig til å sette pengene dine i kommunale obligasjoner, ettersom de ofte brukes til å finansiere offentlige prosjekter som forbedrer lokalsamfunn og liv. På den annen side, hvis du ikke har mye penger å investere og ønsker fleksibilitet til å selge obligasjonene med letthet, kan virksomhetsobligasjoner være et bedre alternativ.

Hvilken type obligasjoner har du i investeringsporteføljen? Er du fornøyd med prestasjonen deres?